Vポイントが貯まる三井住友経済圏(三井住友SBI経済圏)。

スマホの総合金融アプリの“Olive”のサービス開始や、“青と黄色のVポイント”の誕生などで存在感を示してきています。

私も2023年頃から三井住友経済圏でまとめ始め、Vポイントをかなり貯めていますが、この記事ではこれから三井住友経済圏でまとめたいという人向けに、三井住友経済圏の始め方を解説していきます。

三井住友経済圏ってなに?始めるためにやっておくべきことは?

三井住友経済圏は三井住友銀行、SBI証券、クレジットカードなどの金融系サービスを中心とした経済圏です。

三井住友経済圏を始めるためには、以下をやればOKです。

Oliveアカウントの開設とクレジットカード発行

まずはOliveアカウントの開設とクレカ発行です。

Oliveとは…?

三井住友銀行のモバイル総合金融サービスのこと。

Oliveアカウントを開設すると、Oliveフレキシブルペイと呼ばれるマルチナンバーレスカードが発行され、三井住友銀行口座管理、キャッシュカード、クレジットカード、デビットカード、ポイント管理、SBI証券をすべて一つのアプリ、カードで一元管理ができるようになるサービスです。

Oliveのアカウント開設に伴い、三井住友銀行の口座開設が必須となってきますが、三井住友経済圏でまとめるにあたり、メイン銀行口座は必ずしも三井住友銀行に変える必要はありません。

正直なところ、目的は後述するVポイントアッププログラムのポイント還元率アップのためだけなので、Oliveアカウントは作るだけでOKです。

もちろんメイン口座に変更してもOKですが、私は住宅ローンの優遇金利の関係で別の銀行口座をメイン口座(給与振り込み口座)として利用しています。

次にクレジットカードの発行です。

三井住友経済圏で利用できるクレカの種類はかなりたくさんあるのですが、ポイント獲得とSBI証券でのクレカ積立を考えた場合、利用するクレカはOliveフレキシブルペイか三井住友カード(NL)に限定されます。

| 基本情報※1 | 一般 | ゴールド | プラチナ プリファード |

|---|---|---|---|

| 基本還元率 | 0.5% | 0.5% | 1% |

| 年会費(税込) | 無料 | 5,500円※2 | 33,000円 |

| カードブランド | VISA Mastercard | VISA Mastercard | VISA |

| クレカ積立還元率 | 0.5% | 1% | 5% |

| 100万円利用特典※3 | なし | あり(1回のみ) | あり(4回まで) |

※2:年間100万円以上利用で翌年以降の年会費が無料となります。

※3:100万円利用特典とは、100万円利用で1万ポイントが還元される特典です。

ゴールド(NL)では100万円利用につき1回まで1万ポイント付与、プラチナプリファードは100万円ごとに4回まで1万ポイント付与されるというものです。

OliveフレキシブルペイはOliveアカウント開設と一緒に発行されますが、三井住友カード(NL)は別で発行する必要があります。

どちらをメインとして利用するかはそれぞれのメリット・デメリットがあるため、はっきりとどちらが正解ということはありません。

別記事でOliveフレキシブルペイと三井住友カード(NL)の比較をしていますので詳しくはそちらを見ていただくのがおすすめですが、これから作るのであればOliveフレキシブルペイの方がいいかもしれません。

Oliveアカウントの開設、三井住友カード(NL)を発行する際は、以下の記事で紹介している方法でお得に申し込みをすることができますのでそちらも参考にしてください。

SBI証券の口座開設

三井住友経済圏でクレカ積立をする場合、利用できる証券口座とクレカ、ポイント投資で利用できるポイントは以下の通りです。

| 証券会社 | SBI証券 |

| 積立に利用できるクレカ | 三井住友カード(NL) Oliveフレキシブルペイ |

| クレカ積立の還元率※ | プラチナプリファード…5% ゴールド…1% 一般…0.5% |

| ポイント投資に利用できるポイント | Vポイント、Pontaポイント |

クレカ積立をしない場合や楽天証券などですでにクレカ積立をしている場合、SBI証券の口座開設は必ずしも必須というわけではありませんが、口座開設だけでポイントがもらえるキャンペーンなども開催されているため、とりあえず口座を開設しておいても損はないかと思います。

お得な口座開設方法は以下の記事の中で解説しているので参考にしてください。

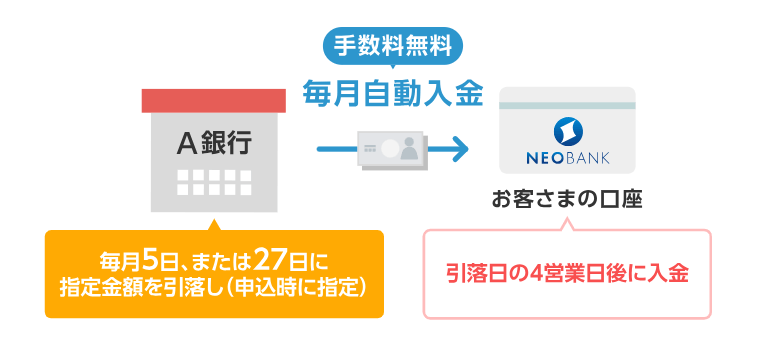

また、SBI証券の口座開設をする際は、住信SBIネット銀行の口座も合わせて開設しましょう。

住信SBIネット銀行には、SBIハイブリッド預金という預金口座があり、普通預金よりも好金利かつSBIハイブリッド預金にある資金はSBI証券の投資資金へ自動で反映されるので、投資信託を購入する際など、資金を証券口座に移動させる手間がありません。

他にも住信SBIネット銀行には、定額自動入金や、定額自動振込といった便利なサービスがあります。

例えば給与振り込み口座が別である場合、引き落とし口座を設定すれば手数料無料で毎月住信SBIネット銀行口座に指定の金額を自動で入金してくれます(定額自動入金)。

また、定額自動入金したお金を、別の銀行に手数料無料で毎月自動で振込をしてくれるサービスもあります(定額自動振込)。

これまで給与振り込み後に手動で口座を移していた人は、一度口座の設定をしてしまえばこのサービスを利用して口座間のお金の移動の手間が減ります。

こちらの定額自動入金サービスは後述するOliveの選べる特典の一つ「給与・年金受取特典」の200ポイントにも利用することができます。

Vポイントアッププログラムを利用する

Vポイントアッププログラムとは、三井住友グループのサービスを利用することで、対象となるお店でのクレジットカードのポイント還元率が最大で20%までアップするというものです。

対象サービスと達成条件は以下の通り。

三井住友カードもしくはOliveフレキシブルペイのスマホタッチ決済での支払いによる7%還元に加え、家族のクレジットカード登録で最大+5%、上記サービスの利用により最大+8%、合計で最大20%(上記画像のサービスすべて合算すると20%超えますが上限は20%)まで還元率がアップします。

ただ、実際に最大の20%までアップさせることは難しく、現実的なラインとしては10%程度となるかと思います。

そして還元率がアップする対象のお店の一例としては以下の通りです。

これらの対象店舗をよく利用する人は、三井住友経済圏でまとめるのがおすすめです。

マクドナルドやファミレスはもちろん、ディズニーのチケットなんかもローソンで購入すれば最大20%還元で利用できるので特に子育て世帯にはおすすめです‼

対象店舗での支払いはスマホのタッチ決済を利用しないと7%還元にならないので注意してください。また支払いが1万円を超える場合、タッチ決済が利用できないことがあるのでこの点も注意です。ディズニーのチケット購入など1万円を超える場合、可能であれば会計を複数回に分けて利用するようにしましょう。

私は「家族ポイント登録」1人で+1%と「アプリログイン」の+1%と「SBI証券のVポイントサービス登録の上対象の取引実施」の+0.5%で9.5%還元になっています。

Oliveアカウントの選べる特典は給与・年金受取特典200ptがおすすめ

Oliveアカウントには選べる特典があり、以下の4つから翌月の特典を選ぶことができます。

選べる4つの特典のうちの1つにVポイントアッププログラムの還元率1%アップがあるので、マクドナルドやファミレスなどをよく利用する場合はこちらを選んでもいいですが、私は給与・年金受取特典に設定しています。

給与受取特典は、Oliveの口座に特典選択の当月に給与受取もしくは年金受取の実績があれば、翌月に200ポイントがもらえるというものです。

この給与受取の判定基準としては3万円以上の入金があるかということになっているようです。

つまり住信SBIネット銀行の自動振込サービスを利用して毎月3万円以上の入金を設定しておけば、毎月200ポイントがもらえるということになります。

Olive口座にも同様に定額自動入金サービスができたので、そちらを利用してもOKです。

また送金アプリのエアウォレットでも判定対象になるようです!

Vポイントアッププログラムで1%還元を設定した場合、1%で200ポイント以上を獲得するには対象店舗で2万円以上の利用が必要になります。

例えばディズニーのチケットをローソンで購入する際など、確実に2万円以上利用する場合はVポイントアッププログラムの+1%還元に設定してもいいかもしれませんが、基本的には給与・年金受取が安定していておすすめです。

三井住友経済圏の始め方まとめ

三井住友経済圏を始めるためには、以下をやればOKです。

Oliveのアカウント開設やクレカ発行、SBI証券口座開設時などお得に申し込みをする方法もまとめていますので、もし三井住友経済圏を始めようと思っている人は以下の記事を参考にお得に始めてください。

三井住友カード(NL)の発行はこちら↓

SBI証券はこちら↓

Oliveの開設はこちら↓

コメント