三井住友カード(NL)かOliveで迷ってるんだけど何か違いはあるの?

自分に合ってるのはどっちなんだろう?

そんな悩みを持つ人にOliveと三井住友カード(NL)の違いについてまとめました。

結論から言うとこれから作るのであればOliveフレキシブルペイがおすすめです。

この記事では、Oliveフレキシブルペイと三井住友カード(NL)のそれぞれの特徴と、メリット・デメリットを比較しながら解説していきます。

Olive or 三井住友カード(NL)どっちがいい?クレカとしての基本スペックはほぼ変わらない

まずは基本情報です。

Oliveフレキシブルペイ、三井住友カード(NL)はカードランクが3つあり、各カードランクのスペックは以下の通りです。

| 一般 | ゴールド | プラチナプリファード | |

|---|---|---|---|

| 基本還元率 | 0.5% | 0.5% | 1% |

| 年会費 | 永年無料 | 5,500円(税込) 条件達成で無料※1 | 33,000円(税込) |

| クレカ積立還元率※2 | 0.5% | 1% | 5% |

| 100万円利用特典 | なし | 100万円につき1万pt ※毎年、年間100万円のご利用で10,000ポイントプレゼント クレジット・デビットモードが対象 | 100万円につき1万pt ※毎年、100万円のご利用ごとに10,000ポイントプレゼント(最大40,000ポイント) クレジット・デビットモードが対象 |

※2:2024年11月買付分より変更予定

2024年11月以降のクレカ積立還元率については以下の記事を参考にしてください。

基本的なクレカ機能のスペックについてはほぼ変わらない内容となっています。

ただ、Oliveに関しては銀行口座を含め付随する機能が多くあり、それによって違う部分がでてきますので、次の項目でまとめていきます。

Oliveフレキシブルペイと三井住友カード(NL)の違いは?

Oliveフレキシブルペイと三井住友カード(NL)の違いについて、比較して解説していきます。

| Olive フレキシブルペイ | 三井住友カード(NL) | |

|---|---|---|

| 対象店舗での ポイント還元 | スマホタッチ決済で7% 家族ポイントあり Vポイントアッププログラム 上記合わせて最大20%還元 | スマホタッチ決済で7% 家族ポイントあり Vポイントアッププログラム 上記合わせて最大15.5%還元 |

| SBI証券関連の特典 | 各種取引で最大+2% | 各種取引で最大+1.5% |

| 機能性 | キャッシュカード クレジットカード デビットカード ポイント払い | クレジットカード機能のみ |

| 申込資格 | 国内在住なら0歳から申し込み可能 ※クレジットモードについては、高校生を除く満18歳以上(ゴールド・プラチナプリファードは満20歳以上)から申込可能 ※本人申込は満15歳以上 | 満18歳以上 |

| 新規入会キャンペーン | クレジット新規入会&利用 証券口座開設&利用 銀行口座開設&入金 | クレジット新規入会&利用 証券口座開設&利用 |

| 引き落とし口座 | 三井住友銀行のみ ※定額自動入金機能あり | 自由に指定可 |

| 国際ブランド | VISA | VISA or Mastercard ※プラチナプリファードはVISAのみ |

大きく異なる部分は赤字で記載しています。

Oliveフレキシブルペイは発行に伴い銀行口座も同時開設することになります。

銀行口座の特典も含まれるため、その分三井住友カードよりもメリットが多くなっています。

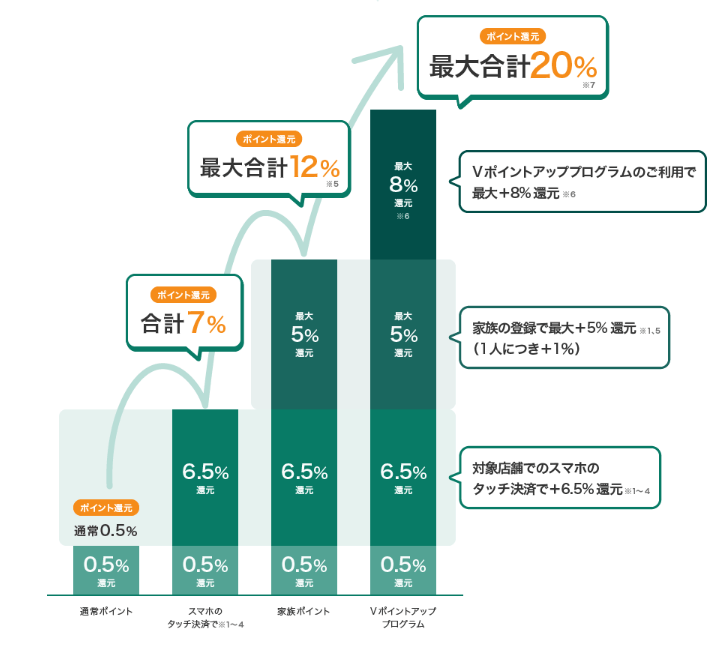

対象店舗でのポイント還元の違い

Oliveフレキシブルペイを含む三井住友カード(NL)には、対象のコンビニ・飲食店での還元率が最大20%※にアップする特典があります(対象の店舗は以下リンクを参照)。

※ 対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※ ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

スマホのタッチ決済での支払いでポイント還元率は常時7%に、さらに家族ポイント登録、Vポイントアッププログラムの併用で最大20%還元までアップさせることができますが、Vポイントアッププログラムの中にはOliveユーザー限定の特典が含まれています。

| Oliveフレキシブルペイ | 三井住友カード(NL) | |

|---|---|---|

| 基本還元率 | 0.5% ※プラチナプリファードは1% | 0.5% ※プラチナプリファードは1% |

| スマホタッチ決済 | +6.5% ※プラチナプリファードは+6% | +6.5% ※プラチナプリファードは+6% |

| 家族ポイント | +5% | +5% |

| アプリログイン | +1% | なし |

| 選べる特典 | +1% | なし |

| SBI証券での取引 | 最大+2% | 最大+1.5% |

| 住友生命 「Vitalityスマート for Vポイント」に加入 | 最大+2% | 最大+2% |

| 外貨取引 | 最大+2% | なし |

| 住宅ローンの契約 | +1% | なし |

| SMBCモビット利用 | 最大+1% | なし |

| 合計 | 最大20% | 最大15.5% |

特にアプリログインだけで+1%、選べる特典の+1%に関してはOlive口座を開設するだけでほぼ達成できます。

普段からセブンイレブンやローソンなどのコンビニや、マクドナルド、ガストなどの飲食店をよく利用する人は三井住友カード(NL)よりもOliveフレキシブルペイがおすすめです。

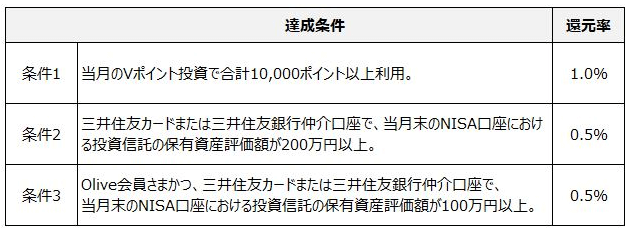

SBI証券関連の特典の違い

SBI証券に関連する特典には以下があります。

三井住友銀行、もしくは三井住友カード仲介のSBI証券の口座限定になりますが、条件3はOliveユーザーのみの特典になっています。

機能性、申込資格の違い

三井住友カード(NL)はクレジットカード機能のみですが、Oliveフレキシブルペイはクレジットモードの他、Olive口座との連携によるデビットモード、Vポイントを支払いに使えるポイント払い機能の利用もできます。

モードの切り替えはスマホアプリで簡単にできます。

各カードランクごとの還元率は以下の通りです。

| Olive フレキシブルペイ | 三井住友カード(NL) | |

|---|---|---|

| 一般 | クレジット:0.5% デビット:0.5% ポイント払い:0.25% | 0.5% |

| ゴールド | クレジット:0.5% デビット:0.5% ポイント払い:0.25% | 0.5% |

| プラチナプリファード | クレジット:1% デビット:1% ポイント払い:0.25% | 1% |

また申込資格に関しても、クレジットカードである三井住友カード(NL)では満18歳以上に対し、銀行口座としてのOliveは0歳から可能です。

新規入会キャンペーンの違い

2024年6月現在の新規入会キャンペーンには以下があります。

- スマホタッチ決済3回利用で最大7,000円分のVポイントPayギフト

- SBI証券口座開設+対象取り引きで最大16,600円相当のVポイント

- Oliveアカウントへの入金1万円以上で1,000円相当のVポイント

上記1、2は三井住友カード(NL)、Oliveともに対象、3に関してはOliveのみの特典となっています。

Oliveは銀行口座としての特典がある分、三井住友カードよりも特典内容が多くなっています。

またOliveに関しては他にもアカウント紹介プログラムが常設されています。

知り合いにOliveアカウントを持っている人がいれば紹介コードをもらってエントリーしましょう。もしいなければ私の紹介コードを利用してください。

Olive紹介コード

FF52416-6776046

紹介キャンペーンエントリーはこちら

引き落とし口座の違い

カード利用金額の引き落とし口座は三井住友カード(NL)は自由に選ぶことができますが、一方でOliveフレキシブルペイは引き落とし口座は三井住友銀行しか選ぶことができません。

給与振込口座を三井住友銀行に変更することができる場合はいいですが、住宅ローンの優遇金利の条件で給与振込口座を指定されている場合など、簡単にメイン口座を変更できない場合は、カード引き落としの際に資金移動をする手間がかかってしまいます。

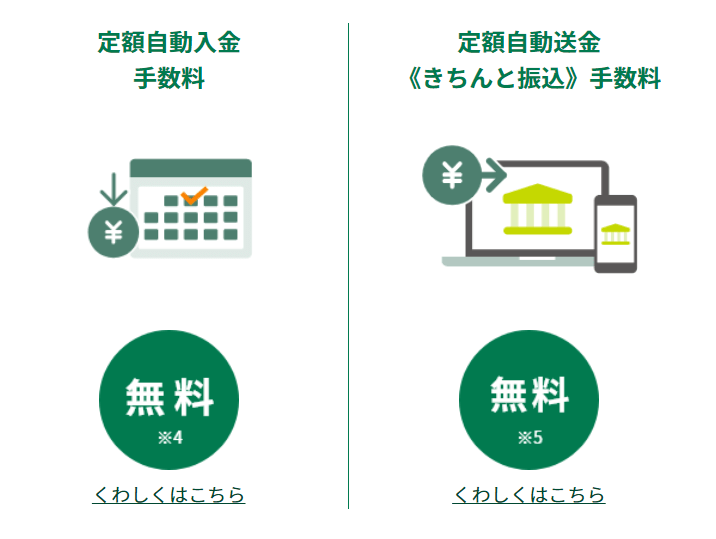

ただし、Oliveの特典にある定額自動入金サービスを利用すれば、三井住友銀行口座をメイン口座に変更する必要はなくなります。

給与振り込み口座などのメイン口座から自動入金の設定をしてしまえばあとは自動で資金移動をしてくれますので、引き落としの際の入金の手間は減らすことが可能です。

国際ブランドの違い

国際ブランドに関しては、OliveフレキシブルペイはVISAのみ、三井住友カード(NL)は一般ランク、ゴールドランクのみVISA、Mastercardを選ぶことができます。

Mastercardを利用したいのであれば三井住友カード(NL)を発行しましょう。

機能性、特典の多さからはOliveフレキシブルペイに軍配

以前のOliveでは家族カードが発行できないこと、引き落とし口座が限定されることから、三井住友カードの方が使いやすいケースが多かったです。

ですが2024年3月以降、家族カードの発行ができるようになったこと、定額自動入金機能ができたことでOliveのデメリットはほぼなくなりつつあります。

2023年3月のサービス開始以降、約1年間で口座開設数も200万口座を超えており、三井住友カード内でもOliveは三井住友カード(NL)の上位互換的な位置づけとなっているため、今後もOliveフレキシブルペイの利便性は高まることが予想されます。

これから発行を検討されている人はOliveフレキシブルペイがおすすめです。

三井住友カード(NL)は2枚目カードにおすすめ

総合的に見るとOliveフレキシブルペイの発行がおすすめですが、もしMastercardブランドのクレジットカードが欲しい場合は、現状OliveではMastercardを選ぶことができないため三井住友カード(NL)を発行するしかありません。

その場合は2枚目カードとして三井住友カード(NL)のMastercardを発行することをおすすめします。

メインカードとしてOliveフレキシブルペイを保有していれば、Oliveユーザー限定のVポイントアッププログラムの特典を2枚目の三井住友カード(NL)にも適用させることができます。

VISAはOliveフレキシブルペイ、Mastercardは三井住友カード(NL)で異なる国際ブランドを持っておくことで、お互いの弱点を補いつつカードを利用することができるようになります。

Oliveを預金口座として考えた場合のメリットも大きい

Oliveはクレジットカード機能はもちろん、銀行口座としてのメリットもかなり大きいです。

Oliveの銀行口座としての特典には以下があります。

Olive口座は手数料の優遇が大きいため、メイン口座とは別に目的別口座として利用している人も多いようです。

例えば、毎月の家賃や駐車場料金などの支払いに他行への定額自動送金機能を利用することができます。

※定額自動送金…Olive口座から他の口座へ毎月自動で一定額の振込を自動で行なうサービス

この定額自動送金機能を利用することで、口座引き落としが設定できない支払いの払い忘れの防止に役立ちます。

また、Oliveを貯蓄用の口座として利用する場合、定額自動入金機能が役に立ちます。

※定額自動入金…他行の口座からOlive口座へ毎月自動で一定額の入金を自動で行なうサービス(同一名義の口座に限る)

給与口座から毎月一定額の入金を設定することで、先取り貯蓄に利用することが可能です。

さらに、Oliveアカウントには以下の4つの選べる特典があります。

毎月上記4つの特典よりプラチナプリファードは2つ、ゴールドと一般は1つ特典を選択することができるのですが、給与・年金受取特典に関しては、給与受け取りがなくても、2ヶ月以上連続して同一名義からの3万円以上の振込があれば、選べる特典「給与・年金受取特典」の対象となります。

そのため、給与・年金受取特典を選択し、定額自動入金機能を利用して毎月3万円を先取り貯蓄した場合、特典のVポイント200ポイントも受け取ることができるんです。

Vポイントは使い方にもよりますが基本的なレートは1ポイント=1円です。

2024年6月現在の普通預金の平均金利は年0.02%(※日本金融通信社HP参照)。毎月3万円の入金で年間2,400円分のポイントがもらえるとなると、かなり高利回りであると考えることもできます。

クレジットカードの支払いではなく銀行口座として使うだけでポイントがもらえるのは他の銀行にはないOliveの大きなメリットであると言えます。

2024年5月27日よりOlive LOUNGE 渋谷店がオープン

2024年5月27日より「Olive LOUNGE 渋谷店」がオープンしました。

三井住友銀行にスターバックスとシェアラウンジが併設されており、Oliveユーザーであれば以下の特典が受けられます。

今後は渋谷以外でも同様の店舗が増えていく予定があるようです。

これから発行するなら銀行口座としてのメリットもあるOliveフレキシブルペイが断然おすすめ

Oliveフレキシブルペイと三井住友カード(NL)の違いをまとめました。

クレジットカードとしてのスペックはどちらも変わらないですが、銀行口座としての特典やその他機能性の面から考えると、これから発行するならOliveフレキシブルペイがおすすめです。

コメント