2024年11月以降、JALカード以外のVISAブランドのクレジットカードからJAL Payへのチャージが可能になりました(ただし2.75%のチャージ手数料あり)。

これまではOlive&三井住友カード プラチナプリファードはVISAブランドしかなく、40万円修行や100万円修行で活用できるチャージルートはRevolut→ANA Payを経由して楽天キャッシュやSuicaに移行するルートのみでした。

2024年11月よりJAL Payチャージが可能になったことで、これまで三井住友カードではMastercardブランド限定のチャージルートだったJAL Pay→ANA PayルートやJAL Pay→WAON or nanacoルートにもプラチナプリファードを利用することができるようになりました。

上記記事では手数料を払ってでもプラチナプリファードを利用する価値はあるのかを検討しましたが、そもそもプラチナプリファードを利用せず、手数料のかからない三井住友カード ゴールドのMastercardブランドを利用すればいいのでは?と思い、JAL Payルートを利用した場合のそれぞれの最終的なポイント収支を比較検討したので記事にしてみます。

JAL Payチャージルートをおさらい

JAL Payを活用したチャージルートと合計還元率について再確認です。

※還元率

・PP…2.5%(基本還元率1%+100万円利用特典+マイ・ペイすリボ0.5%)

・GM…2%(基本還元率0.5%+100万円利用特典+マイ・ペイすリボ0.5%)

・JAL Pay…0.5%

・WAON…1%(所有者情報登録あり)

・nanaco…還元なし

・楽天キャッシュ支払い…1.5%

・楽天キャッシュ投信積立…0.5%

※JAL Payチャージ時手数料

・PP…2.75%

・GM…なし

PP…プラチナプリファード、GM…ゴールド(Mastercard)

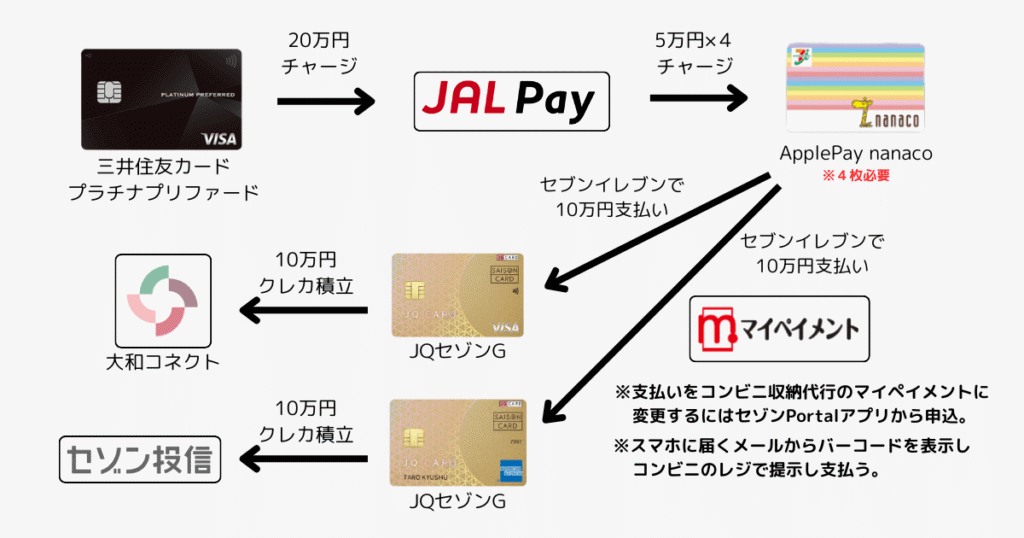

JAL Payを活用した100万円修行の裏技として、プラチナプリファード→JAL Pay→nanacoへチャージして、JQセゾンカードゴールドを利用したクレカ積立の明細をマイペイメントで支払う方法があります(以下概要図)。

nanaco利用時のポイント還元はないため、JAL Pay→nanaco→マイペイメント支払いルートでの還元率はPPスタートで合計還元率0.25%、GMスタートで合計還元率2.5%となります。

ただし、JQセゾンカードゴールドは年間100万円の利用で1万円分のJRキューポがもらえるので、上記還元率に1万円分のポイントが上乗せされ、またマイペイメントでの支払い時には10万円の支払いにつき手数料220円がかかり、月20万円で440円、年間で5,280円の手数料が差し引かれます。

ポイント収支としては上記還元率に4,720円分上乗せとなります。

プラチナプリファードで年間400万円利用する裏技

プラチナプリファード→JAL Payが開通したことで、月20万円をJAL Pay→nanaco→マイペイメントルートでJQセゾンカードクレカ積立10万円×2の支払いにあてることが可能になりました。

さらに、月10万円をJAL Pay→WAON→楽天ギフトカード購入ルートに流し、楽天キャッシュ5万円を楽天証券の楽天キャッシュ投信積立に、残りの楽天キャッシュ5万円を日常決済に利用することで、プラチナプリファードを月に合計30万円分利用することができます。

つまり、この方法で30万円×12ヶ月の年間360万円の利用実績を作り、残り40万円を固定費の支払いなどにあてて年間400万を決済することが可能になります。

年間400万円利用できれば、プラチナプリファードの100万円利用特典4回分をフルで受け取ることができ、さらにクレカ積立還元率も2%にすることが可能です。

この場合のプラチナプリファードを利用した場合のポイント収支は…

・マイペイメントルート240万円が0.25%…6,000円分

・楽天キャッシュ投信積立利用60万円が1.75%…1万500円分

・楽天キャッシュ通常決済分60万円が2.75%…1万6,500円分

・プラチラプリファード通常利用分40万円が2.5%…1万円分

→計4万3,000円分のポイント収入

プラチナプリファードは年会費3万3,000円がかかるので、1万円分のプラスとなります。

ゴールド(Mastercard)で同様の支払いをしたらどうなるか?

次に上記のプラチナプリファードでの支払いをゴールド(Mastercard)に置き換えて計算してみます。

ただしゴールド(Mastercard)は100万円利用特典の1万円分が年間1回までしか付与されません。

そのため利用金額100万円以上では還元率が低下していきます。

計算が非常にわかりにくくなるので、100万円利用特典分を還元率から除外して計算していきます。

そうすると…

・マイペイメントルート240万円が1.5%…3万6,000円分

・楽天キャッシュ投信積立利用60万円が3%…1万8,000円分

・楽天キャッシュ通常決済分60万円が4%…2万4,000円分

・ゴールド(Mastercard)通常利用分40万円が1%…4,000円分

・100万円利用特典…1万円分

→計9万2,000円分のポイント収入

ゴールドの年会費は100万円利用達成済みであれば年会費は無料になるので9万2,000円分が丸々プラスになります。

ゴールド(Mastercard)が圧勝

結局のところ、手数料2.75%とプラチナプリファードの年会費3万3,000円分がデカすぎて、ゴールド(Mastercard)を使った方が圧勝でした。

月10万円クレカ積立した場合でもゴールド(Mastercard)が圧勝

プラチナプリファードのクレカ積立還元率は以下。

| 年間利用金額 | クレカ積立還元率 |

|---|---|

| 500万円以上 | 3% |

| 300万円以上 | 2% |

| 300万円未満 | 1% |

ゴールド(Mastercard)のクレカ積立還元率は以下。

| 年間利用金額 | クレカ積立還元率 |

|---|---|

| 100万円以上 | 1% |

| 10万円以上 | 0.75% |

| 10万円未満 | 0.00% |

年間400万円を利用した場合のプラチナプリファードとゴールド(Mastercard)の還元率の差は1%。

クレカ積立は年間上限が120万円なので、上限まで利用しても差分1%の1万2,000円分プラチナプリファードが多く還元されるだけなので、月10万円クレカ積立してもゴールド(Mastercard)が圧勝です。

結論:プラチナプリファードよりゴールド(Master)を使おう

プラチナプリファードからJAL Payチャージが可能になりましたが、やはり2.75%の手数料は高過ぎました。

2024年3月以降、Kyashやバンドルカードリアル+などのルート封鎖や、クレカ積立還元率の改悪が続き、三井住友カード プラチナプリファードの可能性をいろいろ考えてきましたが、やはりゴールド(Mastercard)へ切替をする方が賢い選択のようです。

コメント

コメント失礼します。

プラチナプリファードの検査カラこちらのブログを見つけました。

300万達成に向け試行錯誤しております。

楽天キャッシュの購入にあてるにはJALペイチャージしか手はないでしょうか?

コメントありがとうございます。

プラチナプリファードを起点として楽天キャッシュに移行するルートとしてはJALPay以外ではプラチナプリファード→Revolut→ANAPay→楽天Edy→楽天キャッシュというルートがあります。

ただしプラチナプリファード→Revolutチャージに1.7%の手数料がかかる点、ANAPay→楽天Edy→楽天キャッシュの移行時はおサイフケータイ内蔵のAndroid端末が必須になる点などのデメリットもあります。

JALPayの2.75%よりか手数料は安いので、楽天キャッシュへ移行するのであればそちらを利用するのがよいと思います。

ちなみにRevolutへのチャージは、Oliveフレキシブルペイプラチナプリファードのデビットモード(クレジットモードでチャージしても勝手にデビットモードになるらしいです)だと手数料無料でチャージが可能です。

Olive側でもプラチナプリファードの40万円利用特典があるので(三井住友カード側で40万円特典を受け取っていても対象になると公式に確認済)、Oliveフレキシブルペイプラチナプリファードへ切り替えてしまうのも一つの手かと思います。