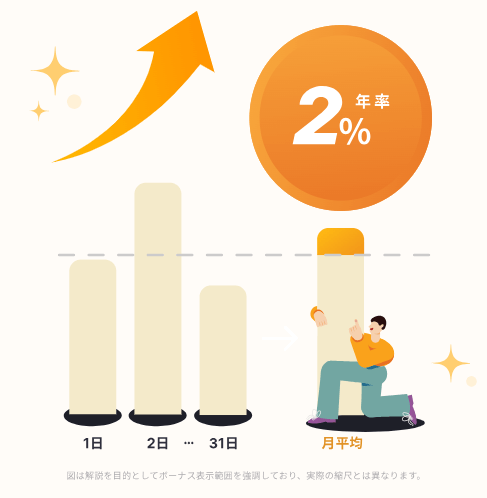

IDARE(イデア)は月の平均残高に対して年率2%のボーナスが付与されるお得なスマホ決済アプリです。

うまく利用すれば毎月の不労所得を手にすることができる上に、クレジットカードの100万円修行にも活用することができます。

この記事では私が実践している具体的なIDAREの活用方法と、100万円修行への応用方法についてまとめていきます。

ポイントサイトモッピーを経由してIDAREダウンロード&2,000円分の入金で1,000円分のポイントをもらって始められます(PC版では広告が出てこなかったので広告検索はモッピーのスマホアプリからお願いします)。

以下のリンクからモッピーに登録後5,000ポイント獲得でさらに2,000ポイントが追加でもらえます。

さらに、2025年3月15日まで友達招待キャンペーンが開催されています。

招待コード入力&3月14日までに本人確認申請を実施&3月18日18時までに本人確認登録完了し残高2,000円以上で1,200円分のボーナスが付与されます。

紹介コード:lbw3r9

IDARE(イデア)の特徴は?残高に対して年率2%のボーナスがもらえる⁉

IDAREの概要をまとめます。

Kyashやバンドルカードのように、プリペイドカードに入金することで支払いに利用できる点は変わりませんが、IDAREの大きな特徴に残高に対して年率2%のボーナス付与があるという点があります。

ただし、このボーナスの付与条件が複雑で少し理解しづらい部分があります。

IDAREの年率2%のボーナス付与条件と計算方法

IDAREの年率2%ボーナス付与の条件は以下の通り。

毎月の平均残高というのは、その月の1日~31日までの各日付の残高を平均した金額です。

残高を支払いに利用したり、都度チャージをしてしまうと日々の残高が変動してしまうので、月の平均残高が非常にわかりにくくなってしまいます。

そのため、わかりやすく考えるために、以下の条件で考えていきます。

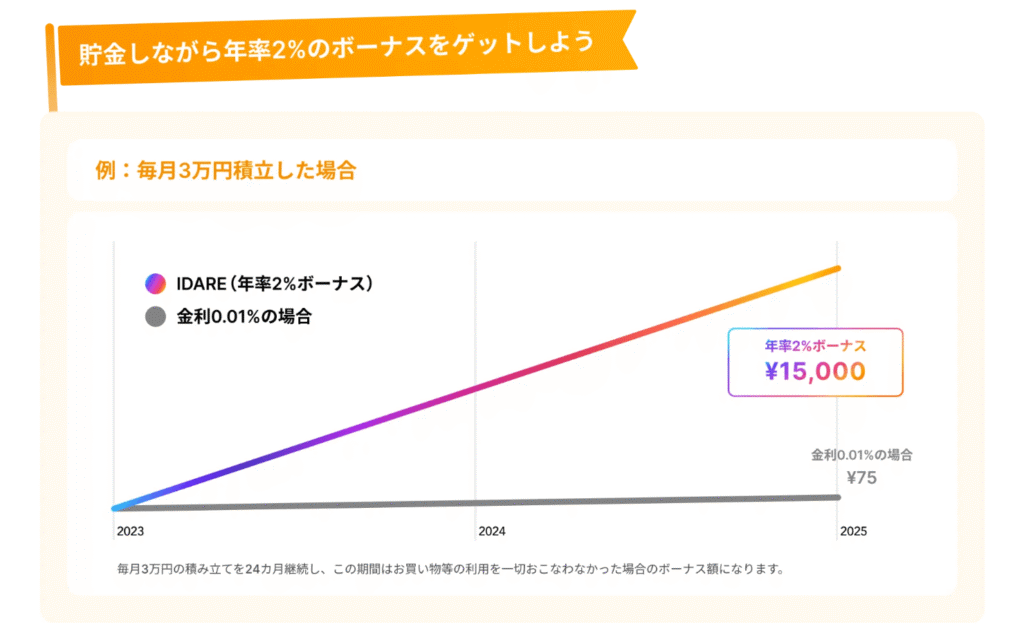

毎月3万円を2年間積立した場合

まずは公式ページでも紹介されている、毎月3万円を2年間積立した場合のボーナスについて見てみます。

まずはボーナス付与条件の1つ目、「月の平均残高に対して年率2%」の計算方法です。

1日に3万円を積立すると、1日~31日までの残高は一定となるため、月平均の残高は3万円となります。

つまり3万円の年率2%は…

30,000円×0.02=600円/年

600円/年÷12カ月=50円/月

次に2つ目の条件、「ボーナス付与上限はチャージ金額の20%まで」なので入金額3万円の20%で6,000円が上限金額となります。

つまり積立1ヶ月目のボーナス付与金額は50円となります。

2ヶ月目以降は月の平均残高が3万円ずつ増えていくため、ボーナス付与金額が50円ずつ増えていきます(付与されるボーナスに対して複利効果はなし)。

一方で毎月の入金額は3万円で変わらないため付与上限である6,000円は変わりません。

2ヶ月目は100円、3ヶ月目は150円、4ヶ月目は200円、5ヶ月目は250円……、24ヶ月目は1,200円と毎月増えていき、全期間の合計15,000円のボーナスが獲得できます。

2024年6月現在の銀行の普通預金の平均金利は年0.02%(※日本金融通信社HP参照)なので、それを考えるとかなり高利回りで運用することができます。

毎月500円の不労所得をもらう具体的な活用例

ではここからは私も実際に行っている毎月500円の不労所得を手に入れるIDARE活用法を紹介していきます。

ざっくりとまとめると以下の通りです。

まずは30万円を一括でIDAREに入金します。

決済等では一切利用せず、IDARE残高を常に30万円の状態でキープしておき、毎月2,500円を出し入れすることで月500円のボーナスが付与されます。

※計算方法

条件1…毎月の平均残高に対して年率2%のボーナス付与

平均残高30万円×0.02=6,000円/年

6,000円/年÷12ヶ月=500円

条件2…ボーナス付与上限はチャージ金額の20%まで

500円が付与上限となる入金金額は…

500円÷0.2=2,500円

ボーナス付与の条件を両方満たす入金金額を計算すると2,500円となります。

また、残高30万円の状態をキープするために同じ日に2,500円を出金をするということです。

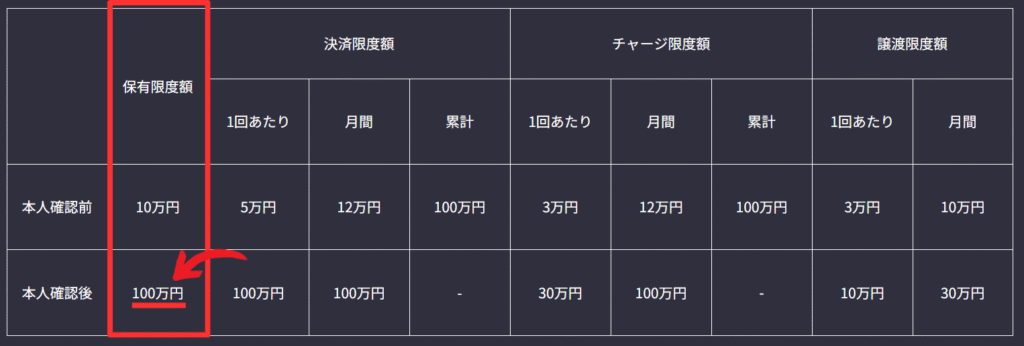

ちなみにIDAREの保有限度額は100万円です。

私の場合は30万円の残高をキープ、毎月2,500円を入出金して500円分のボーナスを受け取っていますが、30万円以上の残高をキープすることで500円以上のボーナスを受け取ることも可能です。

例えば60万円の残高をキープする場合は、毎月5,000円の入出金で1,000円のボーナスを受け取ることができます。

※計算方法

条件1…毎月の平均残高に対して年率2%のボーナス付与

平均残高60万円×0.02=12,000円/年

12,000円/年÷12ヶ月=1,000円

条件2…ボーナス付与上限はチャージ金額の20%まで

1,000円が付与上限となる入金金額は…

1,000円÷0.2=5,000円

さらに90万円の残高をキープする場合は、毎月7,500円の入出金で1,500円のボーナスを受け取ることができるということです(計算は省略)。

【おすすめチャージルート】保有残高をクレカで一括チャージすることでクレカ修行に利用できる

IDAREへの入金方法としては、銀行振込の他、クレジットカードからのチャージも可能です。

IDAREへ入金できるクレジットカードはVISA、Mastercard、JCB、AMEXと主要な国際ブランドは網羅されています。

保有する残高をクレジットカードでチャージすることでクレカ修行に使えることもIDAREの大きなメリットとなります。

例えば、三井住友カード ゴールド(NL)では、100万円の利用により1万ポイント還元+翌年以降の年会費が永年無料になる特典があります。

三井住友カード ゴールド(NL)からIDAREへ、保有する残高として90万円を入金、さらに残りの10万円はJAL Pay→WAON→楽天キャッシュルートを利用すれば、極端な話1日で100万円修行を完了することも可能です。

やっていることは実質三井住友カード ゴールド(NL)を介してIDAREへ資金移動をしているだけです。

さらに100万円修行達成による1万円分のポイントと通常利用に対する0.5%の5,000円分のポイントも還元されます。

IDAREのデメリットは?

一方でIDAREを利用することで起こりうるデメリットもあります。

IDAREへ一度入金した場合、仮に銀行振込での入金を行ったとしても銀行口座への払い戻しができません。

Kyashなど他のプリペイドカードであれば銀行振込などの現金で入金した場合は払い戻しができるものもありますが、IDAREはそれができません。

仮に90万円をIDAREへ入金した場合、銀行口座への払い戻しができないため、資金拘束されることになります。

そのため、本記事で紹介している残高キープの方法を実践する前に、しっかりと出口戦略を考えておくようにしましょう(出口戦略については後述)。

また、経営破綻による残高の返金保証が100%ではないという点も知っておく必要があります。

仮にIDAREが経営破綻した場合の残高の保証に関しては50%までとなっているので、その点は頭の片隅に置いておく必要があります。

資金拘束や経営破綻のリスクを考慮した結果、私は30万円の残高キープに設定しました。

おすすめの出口戦略は?

IDAREから毎月出金する2,500円の出口戦略について解説していきます。

おすすめは以下の3つです。

リアルカード発行してVISA加盟店で支払う方法もありですが、2,500円ピッタリに合わせるのは至難の業かと思われるので、基本的には他プリカなどへのチャージがおすすめです。

SuicaやAmazonをあまり利用しないという人は、家計簿×プリカアプリのB/43への移行がおすすめです。

B/43もIDARE同様にVISAのプリペイドカードとして利用することが可能です。

専用アプリにリアルタイムで利用状況が反映されることや、事前にグループ分けをしておくことで自動的に家計簿をつけてくれます。

また、ジュニアカードを発行することで子供のお小遣い用のカードとして利用する使い方もあります。

IDAREのボーナスと毎月の出金先として非常に便利でおすすめです。

IDAREを活用して不労所得をもらう具体的な方法まとめ

IDAREを活用した年率2%の不労所得をもらう具体的な方法を解説しました。

保有残高のチャージにクレカを利用することで、クレカ修行もかなり捗ります。

銀行の預金金利と比べて100倍の金利で運用できるので、もし銀行口座に眠らせている資金があればIDAREを活用して年率2%で運用してみてください。

※その他私が利用している銀行活用術については以下の記事で解説していますので興味があればそちらも読んでみてください。

コメント