普通の会社員が資産を大きく育てるためには投資をすることが必須です。

ですが投資にはリスクがつきもの。

やり方を間違えれば大きく資産を減らしてしまうことも…

また一口に投資と言っても、株式投資、不動産投資など様々な金融商品があります。

投資経験がない人からすると、大きく損をしないか?何に投資をすればいいのか?

わからないことばかりで不安になってしまいますよね?

そこで、この記事では投資経験ゼロの人でも着実に資産を増やしていける方法と、おすすめの投資手法としてクレジットカードによる投資信託の積立について紹介していきます。

投資に対するネガティブなイメージ

おすすめの投資手法を紹介する前に投資に関して知っておくべきことを紹介しておきます。

もう知ってるよ!って人はこちらからおすすめ投資手法へ飛んでください。

投資経験がない人が持つ投資のイメージとして、

なんてよく言われていたりします。

でも実際は正しいやり方をすれば着実に資産を増やしていくことができます。

つまり必要以上に恐れることはなく、スマホ1台で完結するので大げさな設備は必要ないです。

リスクを限りなく減らす投資手法について

投資のリスクを限りなく減らすためには、長期、分散、積立投資というのがセオリーです。

長期

言葉の通り、時間をかけて投資することです。

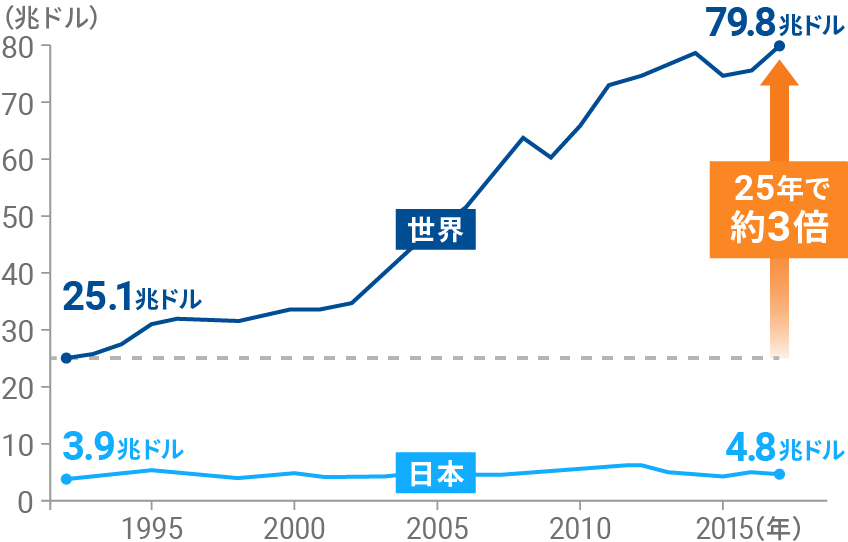

世界経済の成長を見ていると一目瞭然ですが、幾度の金融危機で株価の暴落が起きても、長期で見てみると右肩上がりで株価は上昇しています。

また一部の界隈では有名ですが、

投信会社のフィデリティが発表した「運用成績が良かった人の属性」では、亡くなっている人が1位というデータがあるそうです。

真偽はわかりませんが、株を買ったら売らずにずっと握っているのが一番というのは様々なデータを見ていても正しいです。

つまり「株を買ったら気絶しとく」が正解です。

分散

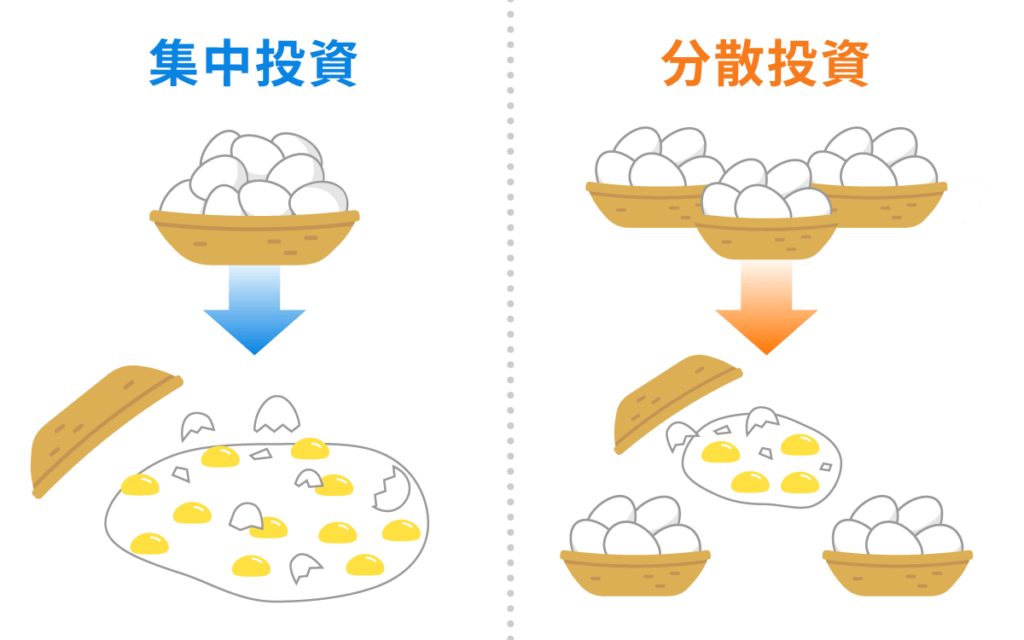

分散投資ではよく「籠に入れた卵」を例に説明されています。

1つの籠(=1つの会社)に卵(=投資資金)を入れておくと、

籠が落ちたとき(=会社の倒産など)にすべての卵が割れる(=投資資金を失う)ことになる。

そうならないためには複数の籠(=複数の会社や国)に分散して投資することで、リスク分散できるのが分散投資のメリットです。

積立

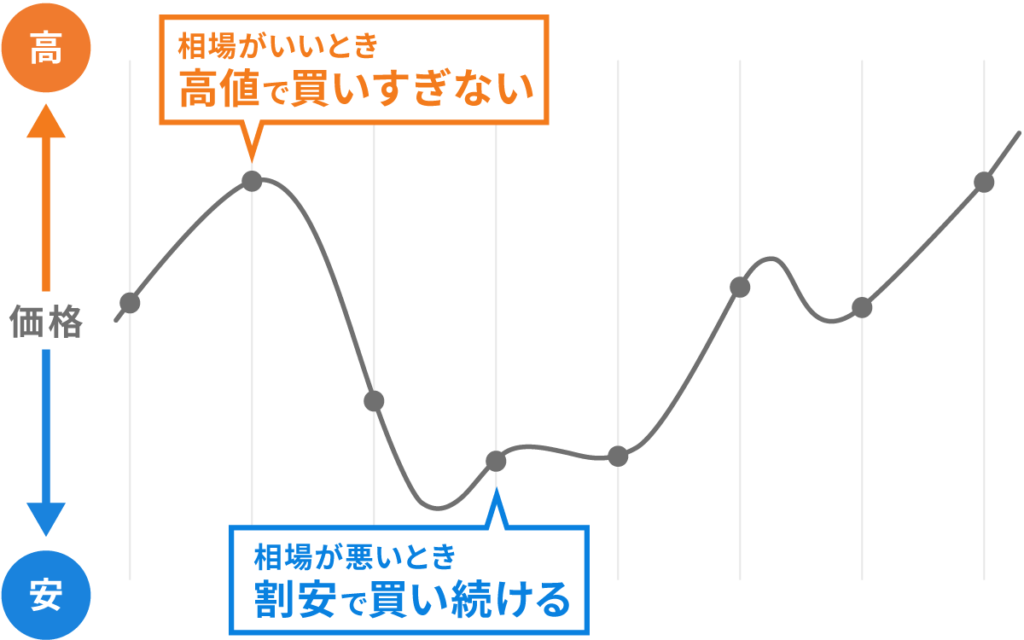

経済は長期的に見たら右肩上がりですが、短期的に一部分だけ見ると経済危機などで大きく上下しています。

仮に大きく下げる直前に買ってしまうと大きく含み損を抱えることになってしまいます。

また、経済危機などで大きく株価が下がっているときは「まだ下がり続けるのではないか…?」という心理が働いて購入することができず、その後株価が上昇した場合大きな機会損失となってしまいます。

そのため、人間心理に左右されることなく投資をしていくためには、機械的に毎月一定額を積立投資していくことが必要です。

また積立投資のキーワードとして、“ドルコスト平均法”というものがあります。

これは毎月一定額を積立することで、株価が安いときは株を多く購入することができ、逆に株価が高いときは購入数量が減るため、結果的に長い目で見ると購入額がならされていくというものです。

おすすめの投資手法はクレジットカードでの投資信託の積立

長期、分散、積立投資でリスクを減らすことで、安全に資産を増やすことができることを紹介しました。

これらすべてを満たす安全な投資手法としては「投資信託の積立」です。

※投資信託とは簡単に言うと「資産運用のプロに資金を預け、代わりに運用してお金を増やしてもらう」という金融商品です。

詳しくはこちらから→そもそも投資信託とは? – 投資信託協会 (toushin.or.jp)

そしてここ最近、クレジットカード支払いで投資信託への積立投資ができるサービスが各証券会社で始まっています。

クレジットカードでの支払いとなるため、自分の資産として積み立てているものに対してポイント還元がつくという太っ腹なサービスです。

また証券会社によって最低100円という少額から積立可能で、1番最初の積立の設定さえしてしまえばあとは入金の手間なく自動でクレジットカードの支払い口座から引き落とされます。

代表的な積立ができるクレジットカードと証券会社の組み合わせと各ポイント還元率は以下のようになっています。

| 証券会社 | 積立可能なクレジットカード | ポイント還元率 |

|---|---|---|

| SBI証券 | 三井住友カード(NL) 三井住友カード ゴールド(NL) 三井住友カード プラチナプリファード(NL) | 通常カード0.5% ゴールド1% プラチナ5% |

| 楽天証券 | 楽天カード | 0.5%~1% |

| auカブコム証券 | auPayカード | 1% (au回線ユーザーは3~5%) |

| マネックス証券 | マネックスカード | 1.1% |

| 大和コネクト証券 | SAISON CARD Digital他 | 最大1.0% |

どの証券会社にするかは自分自身の生活圏に合わせて選ぶようにしましょう。

例えばau回線、UQモバイルユーザーであれば、基本の1%の還元率にauなら+4%、UQなら+2%が最初の1年間限定で上乗せされます。

また、マネックス証券はポイント還元率が1.1%とクレカ積立の中でも1番高いです。

NISAを併用することで運用益が非課税となるため、もしクレカ積立を始める際はNISA口座の開設も合わせてやっておきましょう。

私はメインとしてSBI証券と、サブ利用で楽天証券、大和コネクト証券を利用しています。

SBI証券でのクレカ積立

SBI証券でクレカ積立をする際は使用するカードの候補として三井住友カード(NL)と三井住友カード ゴールド(NL)の2つがありますが、三井住友カード ゴールド(NL)が断然おすすめです。

三井住友カード ゴールド(NL)は年会費が5,500円かかるなど、一見すると年会費無料の三井住友カード(NL)の方がいいように見えます。

ですが以下の記事で詳しく紹介していますが、ゴールドはある方法で最強のクレジットカードに変貌します。

さらにSBI証券ではクレカ積立による1%のポイント還元を受けつつ、投信保有ポイントが獲得できます。

「投信保有ポイント」とは保有している投資信託に対しポイントが付くというもので、SBI証券では0.1%~0.2%と他の証券会社に比べポイント還元率が高いのが特徴です。

運用中の資産にさらにポイントが付くのは非常にありがたいです。

ちなみに貯まるポイントはVポイントです。

Vポイントは利用しづらいというのが私の印象でしたが、2024年度にTポイントとの統合を予定しています。

※追記:TポイントとVポイントが併合して新しい青と緑のVポイントになることが発表されました。

Tポイントは私の生活圏で利用する機会の多いポイントですので、ポイント統合後を見越して還元率の一番いいSBI証券をメインに毎月5万円満額積立しています。

楽天証券でのクレカ積立

通常クレカ積立の上限は月5万円です。

しかし楽天証券ではクレカ積立とは別に、楽天グループ内で利用できる電子マネーの「楽天キャッシュ」での積立が可能です。

楽天キャッシュへのチャージ方法として楽天カードを利用すれば実質月10万円分のクレカ積立が可能となります。

楽天証券でのクレカ積立によるポイント還元に関しては、投資信託運用の代行手数料率によって異なります。

- 代行手数料率が0.4%未満…0.5~1%

- 代行手数料率が0.4%以上…1%

投資信託で人気の銘柄は基本的には代行手数料率0.4%未満です。

そのため楽天証券での通常の楽天カードによるクレカ積立による還元率は実質0.5%となります。

また楽天キャッシュでの積立では、楽天カードから楽天キャッシュへのチャージにより還元率は0.5%となります。

楽天証券では、他の証券口座のクレカ積立と比較し還元率が悪く感じますが、

- 毎月のクレカ積立金額が楽天キャッシュ分を含め実質10万円まで可能なこと

- 楽天市場を利用する人は積立にポイントを1ポイントでも利用することでSPUの対象になること

この2点が大きなメリットとなります。

私はSPUアップ目的に3万円だけ利用しています。

大和コネクト証券のクレカ積立

大和コネクト証券は大和証券グループの若年層向けスマホ専業証券です。

投資をもっと気軽にできるように作られた会社で、口座開設から取引まですべてがスマホで完結します。

そして口座開設時のキャンペーンが魅力的です。

実は私も大和コネクト証券は、クレカ積立というよりも口座開設キャンペーンでもらえるお金につられて開設したクチです。

また、大和コネクト証券ではポイント投資といって投資信託の買付金額にポイントを充当することができます。

私の生活圏内では、dポイントの使い道が今のところマクドナルドの支払いで使うのみだったため、dポイントの出口戦略として重宝しています。

もともとはタダで貰ったポイントで投資するわけですから、仮に大きく損をしてもダメージは0です。

投資をする感覚をつかむ目的でも、ポイント投資や口座開設で投資資金がもらえる大和コネクト証券はおすすめです。

口座開設は必ずポイントサイトを経由しよう!

この記事で紹介している証券口座の開設、クレジットカードの発行を行う際は、ポイントサイトを経由して開設、発行することをおすすめします。

理由は高額なポイント還元が受けられるからです。

例として楽天証券の口座開設、楽天カードの発行をポイントサイトの「モッピー」経由で行った場合について紹介します。

auカブコム証券やマネックス証券も同様に高額なポイント還元が受けられます。

※ポイントサイト「モッピー」については以下の記事を参考にしてください。

まとめ:投資経験ゼロの会社員にはクレカ積立による投資信託がおすすめ

投資経験ゼロの会社員におすすめの投資手法は「投資信託のクレジットカード積立」です。

クレカ積立は、自分の資産を積み立てしつつポイント還元も受けられる太っ腹なサービスで、積立額は自分で設定でき、100円といった少額からの積立も可能です。

| 証券会社 | 積立可能なクレジットカード | ポイント還元率 |

|---|---|---|

| SBI証券 | 三井住友カード(NL) 三井住友カード ゴールド(NL) 三井住友カード プラチナプリファード(NL) | 通常カード0.5% ゴールド1% プラチナ5% |

| 楽天証券 | 楽天カード | 0.2%~1% |

| auカブコム証券 | auPayカード | 1% (au回線ユーザーは3~5%) |

| マネックス証券 | マネックスカード | 1.1% |

| 大和コネクト証券 | SAISON CARD Digital他 | 最大1.0% |

ちなみに私はSBI証券をメインに、サブとして楽天証券、大和コネクト証券を利用しています。

どの証券会社を利用するかは、ご自身の生活圏で利用できるポイントや還元率などから選ぶのがおすすめです。

将来の資産形成のために今からでもクレカ積立をはじめてみてください。

コメント