おそらく2024年11月1日以降(10月時点ではなかったと思われる)、VISAブランドのクレジットカードからJAL Payへチャージすることができるようになりました。

これまでVISAブランドの三井住友カードを起点とした高還元チャージルートはrevolute→ANA Pay→楽天Edy→楽天キャッシュしかありませんでしたが、今回VISAブランドのクレジットカードからJAL Payへのチャージが可能になったことで、三井住友カード プラチナプリファードやOliveフレキシブルペイからモバイルWAONやnanacoチャージといったルートが新たに開けたことになります。

ただし、VISAブランドのクレジットカードからJAL Payへチャージする際は2.75%の手数料がかかってしまいます(JALカード、セゾンカードは除く)。

このチャージ手数料と新たにプラチナプリファードで利用できるようになったチャージルートの合計還元率を考慮して、実際にプラチナプリファード→JAL Payチャージを利用した場合、果たしてお得になるのか、利用する価値はあるのかを検討してみました。

プラチナプリファードとチャージルート封鎖のこれまでを簡単に振り返る

三井住友カード プラチナプリファードは年会費3万3,000円と高額ですが、クレカ積立上限5万円のころは無条件でクレカ積立還元率が5%だったこと、新規入会キャンペーンを活用して初年度は年会費以上の高額なVポイントの還元があったことから人気のクレカでした。

当時はクレカ積立を毎月上限の5万円まで利用した場合、年間で3万円分のポイントが還元されるため、クレカ積立以外のカード利用が年30万円あるだけでも年会費の元が取れる計算でした。

さらに、プリペイドカードのKyashやANA Payを経由して楽天キャッシュに移行する高還元チャージルートの存在も人気の要因の一つになっていたかと思います。

Kyash→ANA Payのチャージルートが2024年3月21日以降封鎖へ

2024年3月21日よりKaysh→ANA Payチャージが封鎖されたことをきっかけにプラチナプリファードの風向きがやや変わっていったように感じます。

さらに、1%の還元率でSuicaなどにチャージができたTOYOTA Walletも2024年4月以降1%還元の終了が発表され、プラチナプリファードをこれらのチャージルートで利用していた人にとってはかなり痛い発表が相次いだ記憶があります。

バンドルカードリアル+→ANA Payも2024年4月24日に封鎖

Kyashの代替ルートとしてバンドルカードリアル+→ANA Payチャージが話題となりましたが、結局そちらも2024年4月24日以降封鎖が発表。

さらに2024年3月当時、クレカ積立上限が10万円まで引き上げられた際、SBI証券でのクレカ積立によるポイント還元率の改悪が発表されました。

チャージルートの封鎖とのダブルパンチで、SNS上ではプラチナプリファードを解約すると発信している人が多かったように思います。

2024年10月まで楽天キャッシュ移行に利用できるルートはrevoluteルートのみ

Kyash、バンドルカードリアル+が相次いでANA Payへのチャージ封鎖となったことで、2024年10月までは、revoluteルートのみがプラチナプリファードから楽天キャッシュ移行に利用できる状況となってしまっていました。

プラチナプリファード→JAL Payチャージが可能に!ただし手数料2.75%がかかる…

おそらく2024年11月1日以降(10月時点ではなかったと思われる)、VISAブランドのクレジットカードからJAL Payチャージが可能になったことでプラチナプリファードを起点としたチャージルートが増えました。

これまでは、

というルートのみだったのが、JAL Payチャージが可能になったことで、

というモバイルWAON、モバイルnanaco→ミニストップ or セブンイレブンで楽天ギフトカード購入ルートが開かれたことになります。

ただしVISAブランドのクレカからJAL Payへのチャージの際はJALカード、セゾンカード以外では手数料2.75%がかかることが明記されています。

ここで、上記2つのチャージルートそれぞれの合計還元率を考えてみます。

revolut→ANA Pay→楽天Edy→楽天キャッシュ移行ルートでは楽天キャッシュの支払い分も含めて合計2%還元(revolute還元なし、ANA Payが0.5%、楽天Edy還元なし、楽天キャッシュ支払い時1.5%)。

プラチナプリファードの還元率を基本還元率1%+100万円利用特典1%+マイ・ペイすリボ特典+0.5%の計2.5%還元とすると、合計4.5%還元となります(楽天キャッシュ投信積立で利用するときは3.5%還元)。

ただしrevoluteへのチャージでは1.7%の手数料がかかります。この手数料を差し引いて…

プラチナプリファード→revolute→ANA Pay→楽天Edy→楽天キャッシュ支払いで合計2.8%還元(楽天キャッシュ投信積立では1.8%還元)

次にJAL Pay→WAON→楽天キャッシュ購入ルートでは楽天キャッシュでの支払い分も含めて合計3%還元(JAL Payが0.5%、WAONが1%、楽天キャッシュ支払い時1.5%)。

プラチナプリファードの還元率2.5%還元で、合計5.5%還元となります。

ただし、JAL Payへのチャージ手数料2.75%を差し引く必要があるので、5.5-2.75をして…

プラチナプリファード→JAL Pay→WAON→楽天ギフトカード→楽天キャッシュ支払いで合計2.75%還元(楽天キャッシュ投信積立では1.75%還元)

この新たに開通したチャージルートと上記還元率を踏まえ、私が利用している100万円修行の裏技などを駆使してプラチナプリファードを果たしてどこまでお得に利用できるのかを考えてみました。

100万円修行の裏技を利用してプラチナプリファードを使いまくる

私が利用している100万円修行の裏技以下2つをプラチナプリファードで利用した場合のポイント収支を計算していきます。

マイペイメント(コンビニ収納代行)ルート

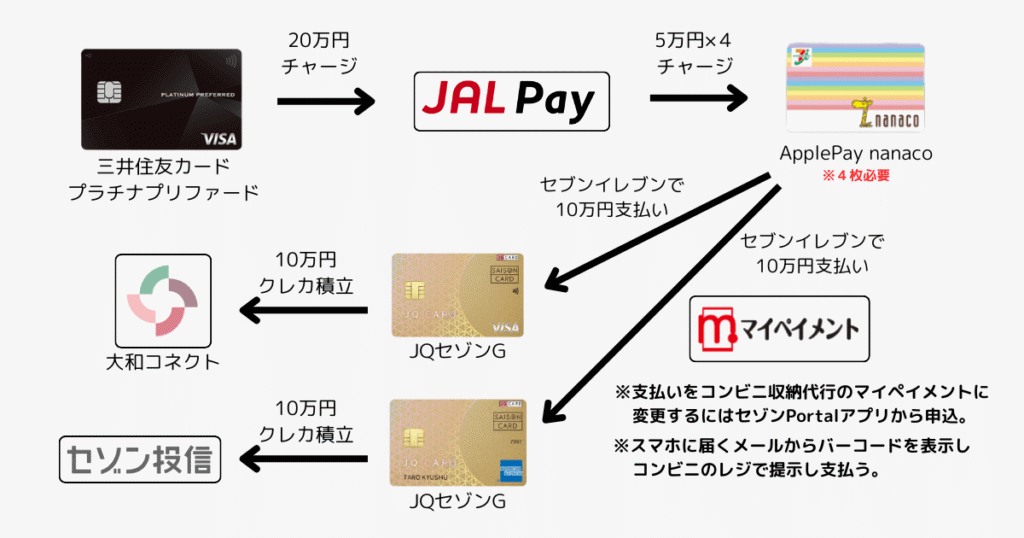

JAL Payを活用した100万円修行の裏技として、プラチナプリファードからモバイルnanacoへチャージして、セゾン投信、大和コネクト証券のJQセゾンカードゴールドを利用したクレカ積立の明細をマイペイメントで支払う方法があります。

ややこしいので概要図をお示しすると以下の通り。

この方法を活用してプラチナプリファードで月20万円、年間240万円を利用することが可能になります。

モバイルnanacoでの支払いはポイント還元がつかないため、このルートで獲得できるポイントは、プラチナプリファードの2.5%と、JAL Payの0.5%の計3%から手数料2.75%を引いた0.25%となります。

さらにJQカードセゾンゴールドは100万円の利用で1万円相当のJRキューポがもらえます(クレカ積立利用分も年間利用金額の加算対象となります)。これを2枚分で年間2万円分がもらえます。

ただし、マイペイメントは手数料が220円かかるため、月にJQセゾンカードゴールド2枚分で440円、年間で5,280円の手数料を2万円から差し引いて、合計1万4,720円分となります。

楽天キャッシュ購入ルート

楽天キャッシュ投信積立ルートは、JAL Pay→モバイルWAON→楽天ギフトカード購入ルートを活用します。

JAL Payへの月間チャージ上限は30万円、マイペイメントルートで20万円を使うため楽天キャッシュ購入は10万円までとなります。

還元率は楽天キャッシュでの支払いを含めて合計2.75%還元、楽天キャッシュ投信積立では1.75%還元となります。

楽天キャッシュ投信積立は月5万円が上限となるため、年間120万円のうち60万円が2.75%還元、もう60万円が1.75%還元となります。

100万円修行の裏技で総額360万円の利用実績に対し1.32%還元

上記2つの裏技を活用して総額360万円利用、マイペイメントルートで2万720円分、楽天キャッシュルートで2万7,000円分の計4万7,720円分の還元で、還元率としては1.32%となりました。

楽天キャッシュ通常利用分をすべて利用した前提での計算ですが、比較的高還元でプラチナプリファードの利用実績を作れるのではないかと思います。

※Oliveフレキシブルペイ プラチナプリファードは手数料無料でrevoluteにチャージ可能

ここまで三井住友カード プラチナプリファードで還元率を計算してきましたが(私が利用しているので)、Oliveフレキシブルペイであれば、デビットモードの利用でrevoluteへのチャージ手数料を無料にすることが可能です。

そのため楽天キャッシュチャージルートをrevolute→ANA Pay→楽天Edy→楽天キャッシュルートを利用することで還元率は楽天キャッシュ通常利用で4.5%還元、楽天キャッシュ投信積立利用で3.5%還元となります。

上記還元率で再度計算すると…

マイペイメントルートと合わせて…

Oliveフレキシブルペイ プラチナプリファードなら総額360万円を最大1.91%還元で利用することができるということになります。

これからこのルートを利用していこうと考えている人はOliveフレキシブルペイでプラチナプリファードを発行するのがいいかもしれません。

ただOliveの場合、引き落とし口座が三井住友銀行しか選べないといったデメリットもあります。参考までに、三井住友カードとOliveの比較記事も書いているので、カード発行時はそちらの記事も参考にしてみてください。

プラチナプリファードを40万円通常利用して年間400万円達成が見込める

ここまで100万円修行の裏技で年間360万円の利用実績を作ることができました。

プラチナプリファードは100万円の利用ごとに1万円相当のボーナスポイントが年4回まで付与されます。

つまり、残り40万円を利用することでプラチナプリファードで年間400万円の利用が見込め、翌年付与されるボーナスポイントも4万円で年会費3万3,000円を上回ります。

ちなみに少し古いデータですが、以前私が調べた統計局家計調査のデータによると、2022年の2人以上の世帯の公共料金の年間支払額は以下の通りです。

引用元:統計局ホームページ/家計調査(家計収支編) 時系列データ(二人以上の世帯) (stat.go.jp)

こちらのデータによると電気ガス水道の公共料金とスマホ、Wi-Fiなどの通信費で年間445,404円を利用していることになります。固定費の支払いをクレカに設定するだけで40万円は余裕でクリアできそうです。

また、SBI証券でのクレカ積立還元率は年間利用金額300万円以上であれば2%還元となるため、そちらでのポイント還元のメリットもあります。

結論:プラチナプリファード→JAL Payチャージは手数料2.75%払っても使い方によっては損はしない

プラチナプリファード→JAL Payチャージは手数料2.75%がかかりますが、チャージルートをうまく活用することで年間利用金額400万円達成が見込め、かつクレカ積立で2%還元も実現できるため、手数料2.75%を払っても損はしなさそうです。

ただし、マイペイメントルートや楽天キャッシュ積立で購入した投信を売却する場合は価格変動リスクも伴うため、そのあたりの損失は今回の検証では考慮していません。

また、マイペイメントルートのJQカードセゾンゴールドは、2024年10月まではクレカ積立利用金額に対してポイント還元がつきましたが、2024年11月以降ポイント還元対象外になりました。

JQカードセゾンゴールドの年間利用金額によるボーナス付与の集計対象にはまだクレカ積立分も含まれていますが、このあたりの改定リスクもあるので、ポイント還元率を維持したまま、いつまでこの方法が使えるかはわかりません。

常にルート改悪のリスクが伴うので、その点は今後の動向を注視していく必要ありです。

※追記 三井住友カード ゴールド(Mastercard)でこの記事で紹介した使い方をした場合のポイント収支を以下の記事で検証しました。

ゴールド(Mastercard)の方が約8万ポイント上回る計算となりました。

やはりJAL Payチャージ手数料2.75%がデカいため、損はしなくてもゴールド(Mastercard)を利用した方がお得なようです…

コメント