楽天市場の支払いでは、楽天カードの利用によるポイントの優遇があるため、ほとんどの人が楽天カードを利用しているかと思います。

ですが、私自身も思っていることですが、クレジットカードの支払いは可能な限り一つのカードにまとめてしまいたいと思う人が多いのではないでしょうか?

特に楽天カード以外でクレカ修行をしている人は、楽天市場での支払いもメインクレカにまとめられたらいいのに…、と考えたことが一度はあるかと思います。

今回は楽天市場で楽天カード以外を支払いに利用した場合、

この2点についてまとめていきます。

楽天市場の支払いを楽天カード以外にするとどうなる?楽天カード支払いが条件となるSPUは?

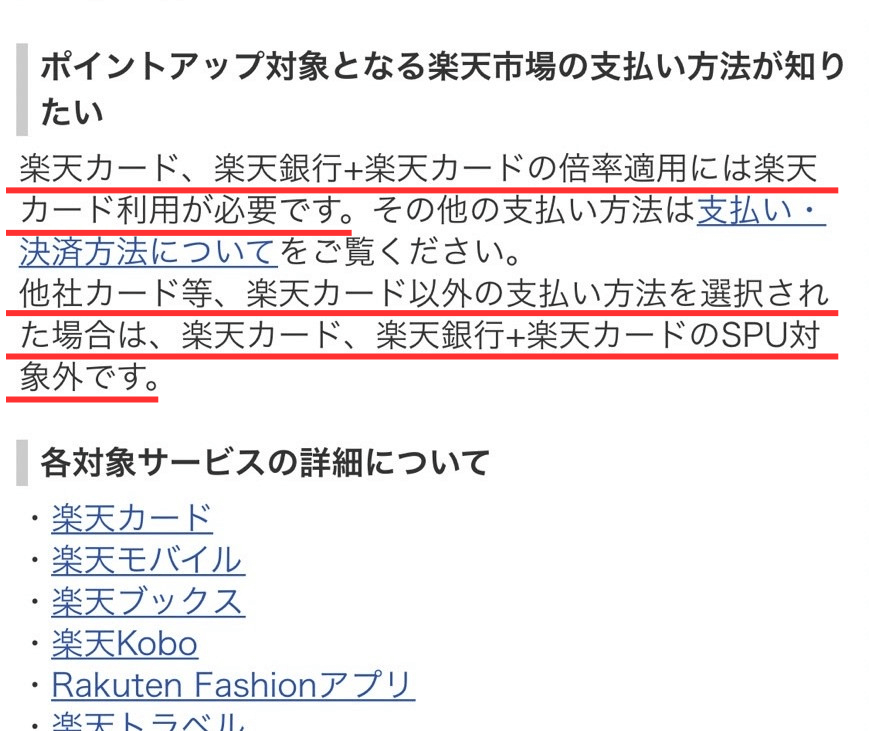

楽天市場の基本還元率となるSPU対象サービスのうち、ポイントアップの条件に楽天カードでの支払いが必要となるものは以下の3つです。

楽天市場のよくある質問ページにも記載があります。

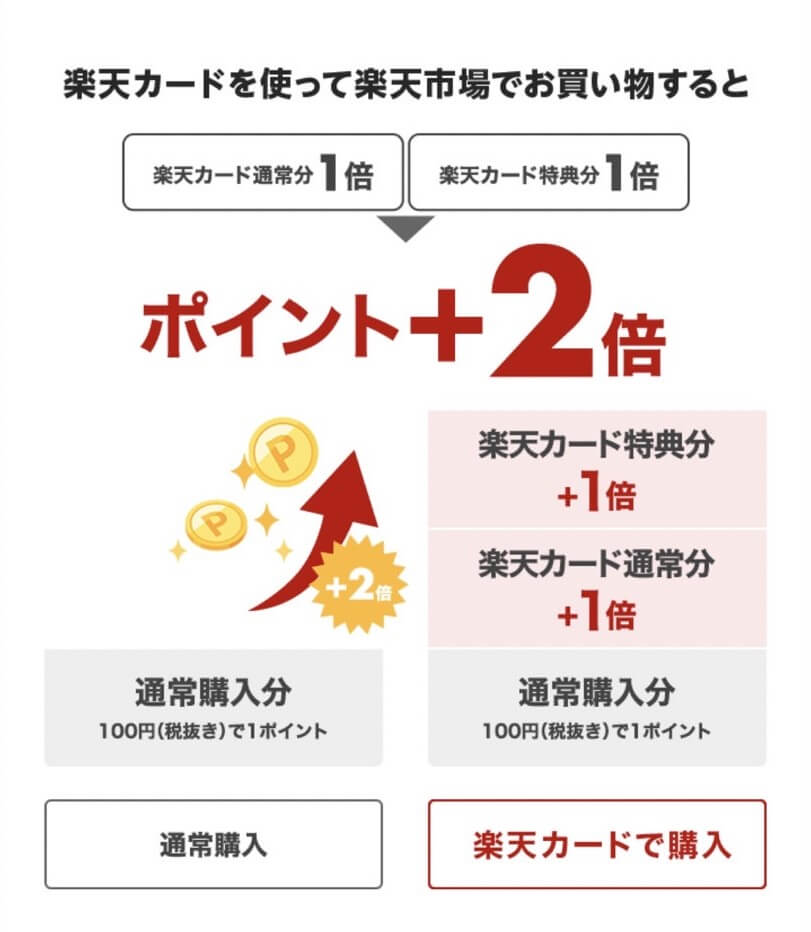

楽天カード通常分&特典分

楽天カード通常分+1%と特典分+1%は、楽天カードを支払いに利用することで合計で+2%還元率がアップするというSPUです。

上記画像の左が楽天カードを使わなかった場合、右が楽天カードを使った場合です。

ポイントが+2%となりますが、実際のところ他社のクレジットカードを利用すれば、そちらのクレジットカードのポイント還元があるため、例えば還元率1%のクレジットカードを利用すれば還元率の差は-1%となります。

ちなみに楽天カード特典分+1%は税抜価格に対して、楽天カード通常分+1%は税込価格に対しての還元率となります。

楽天市場以外で楽天カードを利用した場合のポイント還元率は税抜価格に対して1%還元となるため、特典分+1%は通常の楽天カードのポイント還元と考えることができます。

つまり楽天市場で楽天カードを利用した場合の実質的な特典としては+1%のみと言えます。

楽天銀行+楽天カード

楽天銀行+楽天カードによる最大+0.5%のSPUの詳細は以下の画像の通りです。

楽天市場で楽天カードを利用し、利用金額が楽天銀行から引き落としで+0.3%、さらに前月の給与振込があれば+0.2%で最大+0.5%になるというものです。

そのため、楽天銀行を給与振込口座にしている人は楽天市場で楽天カードを利用しない場合、還元率は-0.5%となります。

※私の場合は楽天銀行を給与振込口座にしていないため、-0.3%となります。

楽天カード支払いが条件となる楽天市場のキャンペーンは?

楽天市場では、ポイント倍率がアップするキャンペーンが多数開催されています。例を挙げると…

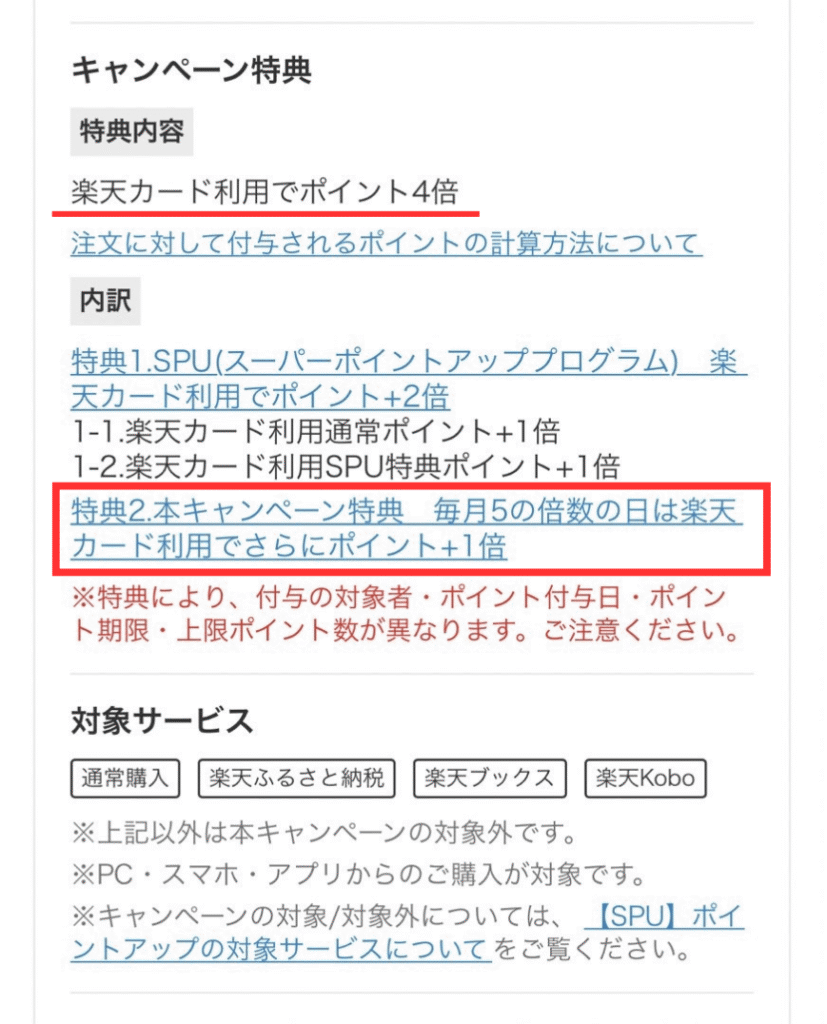

この中でポイントアップの条件に楽天カードでの支払いが必要となるものは「5と0のつく日 +1%」です。

「5と0のつく日 +1%」は楽天カードでの支払いが条件

以下のよくある質問に記載されている通り、お買い物マラソンやスーパーセールなどの買い回りイベントと組み合わせて利用されるポイントアップキャンペーンの中では5と0のつく日だけ楽天カード利用が条件となってきます。

キャンペーンページには「5と0のつく日はポイント+4倍」と記載されていますが、+4倍の内訳としては、1%が通常の楽天市場利用による還元、2%は楽天カードSPUの通常分&特典分なので、残りの1%が5と0のつく日の特典となります。

つまりキャンペーン自体で楽天カードを利用しないことで損をするポイント還元分は1%となります。

楽天市場の支払いを楽天カード以外にすると損をするのは3.5%!損を埋める方法はある?

楽天市場で楽天カードを支払いに利用しない場合、SPUの楽天カード通常分&特典分の+2%、楽天銀行+楽天カードの最大+0.5%、キャンペーンの5と0のつく日の+1%の計3.5%分となります。

ではこの3.5%分の損を埋める方法について解説していきます。

3%還元で楽天キャッシュをチャージして支払いに利用する

楽天市場での支払い方法には楽天キャッシュも利用することができます(ただし楽天市場での楽天キャッシュ利用によるポイント還元はなし)。

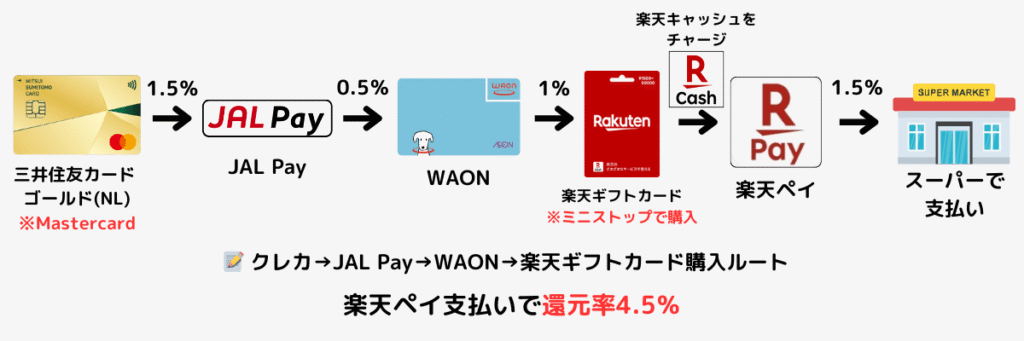

そしてこの楽天キャッシュを3%還元でチャージする方法が存在します(以下参照)。

上図ではチャージ元のクレジットカードに還元率1.5%の三井住友カード ゴールド(NL)を利用しています。

またJAL Payは支払い時に0.5%が、WAONは支払い時に1%がそれぞれ還元されます。

例えば三井住友カード ゴールド(NL)からJAL Payに5万円をチャージ、その後JAL PayからWAONへチャージ、ミニストップでWAON支払いで楽天ギフトカードを購入し楽天ペイにチャージすることで3%還元で楽天キャッシュをチャージすることができます。

やや手間はかかりますが、この方法を利用して3%還元で楽天キャッシュをチャージすることで、楽天カードを支払いに利用しないことで生じる3.5%の損を0.5%に抑えることができます。

チャージルート活用のメリット・デメリットは?

このチャージルートを活用した方法で楽天カードを利用しなかった場合の損を0.5%までに抑えることができますが、デメリットももちろんあるので、改めてメリットとデメリットについてまとめます。

メリット

このチャージルートを活用することの大きなメリットは、楽天カード以外をメイン利用している場合にメイン利用のクレジットカードに支払いをまとめることができることです。

チャージルートの一例として紹介した三井住友カード ゴールド(NL)は100万円利用により翌年以降年会費が永年無料になることに加え、1万円分のポイント還元もあるので、100万円修行に楽天市場利用分もまとめることができるのは大きなメリットと言えます。

また、このルートで還元されるポイントは、三井住友カード ゴールド(NL)はVポイントが、JAL PayはJALマイルが、WAONではWAON POINTが付与されます。

JALマイルはそのまま利用した方がお得になるかと思いますが、Vポイント、WAON POINTはdポイントへ移行することが可能です。

dポイントは対象の他社ポイントから交換することで、10%増量して付与されるキャンペーンなども年に数回開催されるため、これを利用することで埋めきれなかった0.5%分のポイントを補填することも可能になります。

デメリット

一方デメリットとしては、還元率自体はやはり楽天カード利用には劣ることです。

特に損失分はチャージ元のクレジットカードの還元率に左右されることになります。今回紹介した三井住友カード ゴールド(NL)は1.5%還元ですが、還元率が1%のクレジットカードをチャージに利用する場合は、1%の損となります。

また、JAL Payチャージが可能なクレジットカードはJCB、Mastercard、DinersClubのみで、VISAはJALカードorセゾンカード以外は2.75%の手数料がかかるため、実質VISAカードをメイン利用している場合はこのチャージルートを利用することができません。

JAL Payの代わりにau PAYを代用することもできますが、au PAYからWAONへチャージする際のポイント還元はなくなります。

→auPay→WAON→楽天Payルートまとめ-160x90.png)

そして何より手間がかかるのもデメリットと言えます。

楽天ギフトカードをWAONで購入することができるのはミニストップ店頭のみとなるので、近隣にミニストップがない方は利用することができません。

ミニストップが利用できない場合は、JAL Pay→ANA Pay→楽天Edy→楽天キャッシュルートもありますので、そちらも合わせて参考にしていただければと思います(以下の記事内で解説しています)。

結論:楽天市場は楽天カード支払いが一番還元率がいい。しかしうまくやれば損失を補うことは可能。

楽天市場の支払いを楽天カード以外にした場合のポイント還元率がどのくらい下がるのか、また損を埋める方法について解説をしました。

高還元で楽天キャッシュをチャージし利用することで、楽天カードを利用しないことにより被る損失をある程度埋めることは可能です。

ですが、やはり完全には楽天カードの損を埋めることはできないので、楽天カードを利用するのが一番お得であるということには変わりありません。

もし楽天カード以外でメイン利用しているクレジットカードがあり、楽天市場の支払いも一つにまとめたい場合はこの記事で紹介した方法を参考にしていただければと思います。

コメント